Otevřené konkurenční prostředí podněcuje rostoucí počet podniků k investicím do dalšího rozvoje. Relativní výdaje na soukromý výzkum a vývoj jsou v České republice nejvyšší v zemích bývalého východního bloku. Stále jsou nižší než v ekonomikách západního typu.

V roce 2014 bylo v podnikatelském sektoru za účelem podpory vlastního výzkumu a vývoje (VaV) provozováno 2,4 tis. výzkumných a vývojových pracovišť, 84 % pracovišť VaV na území České republiky. Souhrnné výdaje určené k jejich činnosti (ukazatel BERD) činily ve stejném roce 47,6 mld. Kč. Meziroční změna výdajů na VaV prováděný v podnikatelském sektoru potvrdila rostoucí trend, tentokrát zvýšením o 5,5 mld. Kč, 13 % výdajů předchozího roku (2013). Jejich výše současně znovu přesáhla 1 % hrubého domácího produktu (HDP).

Pod průměrem Evropské unie

Navzdory růstu je 56% podíl spotřebovaných výdajů v podnikatelském sektoru z celkových výdajů na VaV (ukazatel GERD) v České republice pod průměrem Evropské unie. Z okolních zemí se „silnějším postavením“ soukromého VaV lze uvést Maďarsko či Rakousko (69 %) nebo Německo (67 %).

Z širší perspektivy bychom výraznější podíl podnikového VaV rovněž našli ve skandinávských zemích, Spojených státech amerických či asijských ekonomikách Organizace pro hospodářskou spolupráci a rozvoj (OECD). Relativní výdaje na soukromý VaV k dosaženému HDP jsou v České republice nejvyšší ze zemí bývalého východního bloku, přesto jsou nižší než stejné výdaje řady vyspělých ekonomik. Ze zemí EU28 s vysokou intenzitou výdajů na VaV v podnikatelském sektoru lze opět zmínit severské země, Finsko s prostředky na soukromý VaV v objemu 3,5 % HDP, Švédsko (2,3 %), Dánsko (2,0 %), dále Rakousko (2,0 %) a Německo (1,9 %). Z širšího geografického pohledu lze mezi tyto země řadit také Izrael se 3,5 % HDP, Jižní Koreu (3,3 %), Japonsko (2,6 %) či Spojené státy americké (1,9 %).

Podnikovému výzkumu a vývoji dominuje zpracovatelský sektor

Těžiště podnikového VaV spočívalo v České republice z více než dvou třetin (73 %) na pracovištích soukromých domácích podniků. Další pětina (24 %) spadala do organizačních struktur soukromých zahraničních podnikatelských subjektů. Podíl pracovišť veřejných podniků činil v daném roce pouhá 3 %. Z geografického rozložení sídlila pětina (21 %) pracovišť podnikového VaV v Praze, šestina (17 %) v Jihomoravském kraji, v němž se jejich počet v poslední dekádě zdvojnásobil. Další desetiny pracovišť VaV bychom našli v Moravskoslezském a Středočeském kraji. Průměrný podíl pracovišť VaV podnikatelského sektoru ostatních krajů činil v daném roce 4 %.

Z odvětvového pohledu patřila polovina pracovišť (53 %) podnikového VaV do zpracovatelského průmyslu. V polovině těchto případů se věnovala výzkumu a vývoji orientovanému na strojírenský (22 %) a elektrotechnický průmysl (10 %) či výrobu kovových konstrukcí a kovodělných výrobků (11 %). Dobré je zmínit také desetinový podíl pracovišť VaV v oblasti výroby počítačů, elektronických či optických přístrojů (8 %) či rostoucí počet pracovišť VaV v automobilovém (6 %) či gumárenském a plastovém průmyslu (6 %). Pracovišť v podnikatelském sektoru vykazujících výzkum a vývoj jako svou převažující činnost bylo v podnikatelském sektoru 6 %.

Koncentrace finančních prostředků na podnikový VaV

Přes relativně vysoký počet pracovišť VaV jsou finanční prostředky v podnikovém VaV v České republice vysoce koncentrovány. Rozložíme-li 47,6 mld. Kč celkových výdajů na VaV v podnikatelském sektoru na výdaje jednotlivých podnikatelských subjektů, čtvrtina (25 %) spotřebovaných výdajů plynula z rozpočtů deseti podniků. Jejich výdaje svým objemem vyvážily prostředky spotřebované 90 % pracovišti VaV s nejnižšími spotřebovanými výdaji. Polovina (48 %) všech výdajů na VaV v podnikatelském sektoru ČR dále odpovídala investicím 50 podnikatelských subjektů.

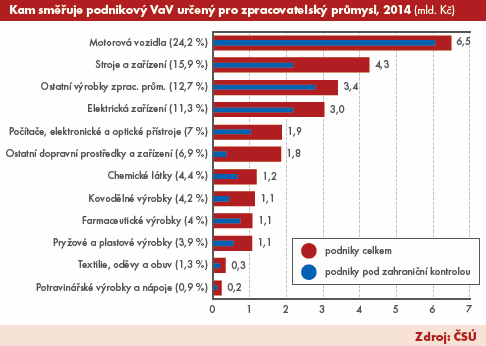

Více než polovina prostředků na VaV v podnikatelském sektoru byla v roce 2014 spotřebována na pracovištích ve zpracovatelském průmyslu (přesnější informace o zaměření VaV prováděného v podnicích ČR podle očekávaného uplatnění v produkci zpracovatelského průmyslu je uvedeno v grafu). Téměř třetina těchto financí přitom sloužila k VaV v oblasti dopravních prostředků, ať už v automobilovém průmyslu (6,5 mld. Kč), či v produkci jiných dopravních prostředků a zařízení (1,8 mld. Kč). Větší části (16 %) výdajů na VaV ve zpracovatelském průmyslu bylo dále využito ve strojírenském a v elektrotechnickém průmyslu (11 %) či produkci počítačů, elektronických a optických přístrojů a zařízení (7 %). VaV orientovaný na výrobu elektrických zařízení v elektrotechnickém průmyslu patřil mezi rychle se rozvíjející oblasti. Spotřebované výdaje na VaV v něm v letech 2010–2014 stouply více než dvojnásobně (o 117 %).

Relativně vysokým tempem rostl ve stejném období také VaV zaměřený na automobilový průmysl (89 %), produkci počítačů, elektronických a optických přístrojů a zařízení (57 %) a gumárenský či plastový průmysl (57 %). Výdaje na VaV spojené s farmaceutickým průmyslem naopak stagnovaly, v potravinářském a nápojovém průmyslu dokonce klesly o třetinu.

Na co podniky spotřebovaly nejvíce výdajů na VaV

Vysoký podíl výdajů VaV ve zpracovatelském průmyslu je v souladu s rozdělením výdajů podnikatelského sektoru u většiny vyspělých ekonomik. Spotřebované výdaje na podnikový VaV v ČR přesto vykazují v podrobnějším členění řadu významných strukturních odlišností. Při srovnání výdajů podnikatelského VaV s vyspělými ekonomikami západního typu je patrné zaostávání VaV zejména v tzv. high-tech odvětvích.

Jako příklad lze uvést farmaceutický VaV, jehož podíl na celkových výdajích podnikového sektoru v ČR činil (v roce 2013) 2 %. V řadě vyspělých ekonomik byl jeho podíl mnohonásobně vyšší. V Dánsku, Švýcarsku či Velké Británii byl dokonce pětinový.

Růst výdajů na VaV spojený s produkcí počítačů, elektronických a optických přístrojů a zařízení je pozitivní trend, přesto byl podíl spotřebovaných podnikových výdajů na VaV v daném odvětví relativně malý. V roce 2013 činil v ČR 4 %, což je hodnota, jež byla v daném roce v řadě členských zemích OECD převýšena několikanásobně. Z širšího geografického kontextu je vhodné uvést např. Jižní Koreu s 52% podílem, Japonsko (23 %) či Spojené státy americké (22 %). Z prvních příček evropských zemí lze zmínit Finsko (39 %), Švédsko (20 %), Německo (14 %) či Francii (14 %).

Stát podporuje domácí podniky

Česká republika patří mezi členské země EU s významnou úlohou přímé veřejné podpory podnikatelského VaV z veřejných rozpočtů. V uplynulých pěti letech český stát podpořil podnikatelský VaV částkou 25 mld. Kč. Z více než dvou třetin šlo o podporu soukromých domácích podniků. Necelá pětina patřila veřejným podnikům a zbývající část (15 %) soukromým podnikům pod zahraniční kontrolou. Od roku 2011 veřejná podpora VaV klesá, přičemž je kompenzována buď zahraničními veřejnými zdroji, či nepřímou (daňovou) podporou VaV. Nepřímou podporu mohou podniky čerpat od roku 2005 odečítáním uznatelných nákladů na VaV od základu daně. Mezi lety 2005 a 2013 soukromé podniky odečetly touto formou od základů daně z příjmu náklady související s projekty VaV v souhrnné hodnotě 61,8 mld. Kč. Odečtením nákladů ušetřily na daních 12,6 mld. Kč. Částka, o níž byl v České republice snížen výběr daně z příjmu, odpovídala celkové využité nepřímé podpoře VaV.

Zatímco v roce 2005 se nepřímá veřejná podpora VaV nepodílela na státním rozpočtu České republiky ani desetinou procenta (0,09 %), v roce 2013 již dosáhla 0,2 %.

Stejně jako sloužily výdaje ostatních hospodářských sektorů (především vládního) k podpoře VaV v podnikatelském sektoru, opouštěla část podnikových výdajů podnikatelský sektor a pomáhala financovat VaV v ostatních hospodářských sektorech. Poměřeno s celkovými výdaji v soukromém VaV byla podniková podpora v ostatních sektorech relativně slabá. Výdaje podniků opouštějící podnikatelský sektor směřovaly nejčastěji do vládního sektoru, v němž si VaV pracoviště rozdělila 536 mil. Kč. Srovnatelnou podporu ve výši 519 mil. Kč obdržel od podnikatelských subjektů vysokoškolský sektor, zatímco do neziskového sektoru zamířilo celkem 124 mil. Kč. Objem soukromých financí plynoucích do vysokoškolského VaV je v ČR stále relativně malý.

Statistika&My, 10/2015