Změny tržních pravidel zásadně ovlivní úspěšnost českých podnikatelů a hodnotu jejich firem

Historie investování na pomezí zásadní změny

Investování zažívá celosvětově jeden z nejzásadnějších milníků ve své historii. Týká se zásadního obratu velké části mezinárodněpolitického, průmyslového, investičního, a finančního světa směrem k jasně vymezeným udržitelným investicím, tzv. ESG investicím.

Tento trend spočívá v nových požadavcích na kvalitu investic, které musí obhájit svoji existenci a finanční vklad na základě přesných dat a skutečností z perspektiv, kterými na ně ještě nedávno nebylo nahlíženo vůbec nebo jen velmi omezeně. Jde především o posun od investic (projektů) definovaných v zásadě jen prostřednictvím parametrů technické kvality a výkonnosti, nákladů (kapitálových a provozních) a času (myšleno doby dodání) k investicím (projektům), které vykazují dostatečnou úroveň své výkonnosti i z hlediska udržitelnosti, zejména z pohledu environmentálních a sociálních dopadů.

Nový typ udržitelných (ESG) investic aneb „co mohu měřit, to mohu také řídit“

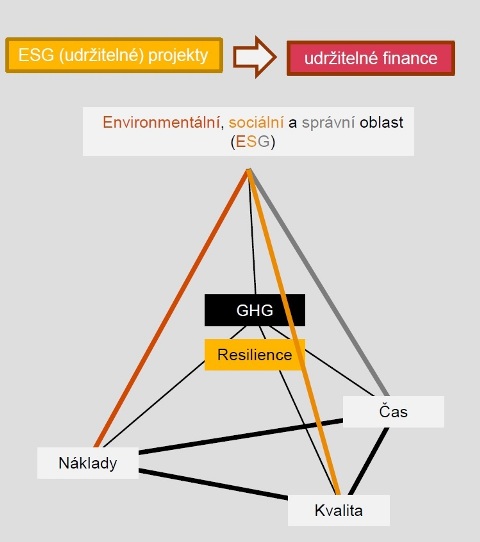

Stará éra investování končí a nová nastává. Dosavadní „projektový trojúhelník“ (kvalita, náklady a čas) jako základ přístupu k investicím přestává pro vlády, samosprávy, investory a finanční trhy stačit. Nevystihuje totiž nefinanční stránku investic, které jen technickými, peněžními a časovými charakteristikami vystihnout nelze. Novými aspekty investování se tak přirozeně stávají uhlíková stopa (emise skleníkových plynů), residence (odolnost v širším smyslu) a další nefinanční parametry investic v životním cyklu souhrnně označované anglickou zkratkou ESG (angl. Environmental, Social and Governance). Tedy ty, které sledují širší výkonnost investic, fyzických aktiv a jejich nositelů z hledisek environmentálních, sociálních a správních (ve smyslu kvality řízení/managementu). Tento nový přístup k alokaci kapitálu přináší větší viditelnost nefinančních aspektů investic a zejména rizik s nimi spojených, které je tak možné mnohem lépe řídit a zmírňovat. Odhaluje také nové tržní příležitosti, které tato zásadní hodnotová transformace finančních a kapitálových trhů pro udržitelné produkty a služby přináší.

Environmentální aspekty („E“ v akronymu ESG) zahrnují témata změny klimatu (zmírnění

změny klimatu a jejímu přizpůsobení), další tradiční environmentální témata, jakými jsou například prevence a zamezení znečištění a hospodárné nakládání s vodou, jakož i novější témata představovaná oběhovým hospodářstvím (cirkulární ekonomikou) a ochranou biologické rozmanitosti a přírodních ekosystémů.

Sociální aspekty („S“ v akronymu ESG) se týkají zejména témat zajištění rovnosti, inkluzivity, vztahů se zaměstnanci, komunitami a uživateli, jakož i otázek ochrany lidských práv.

Správní aspekty („G“ v akronymu ESG) se zejména vztahují k nastavení, procesům a managementu, tvorby komplexních strategií a plánů integrujících v sobě udržitelnost, řízení nefinančních rizik (a příležitostí), odměn vedení spojených s dosahováním cílů v oblasti udržitelnosti.

Udržitelné financování a investování jako budoucí hlavní proud financí a investic

S nástupem ESG vzniká zcela nový typ méně rizikového (prémiového) financování, tzv. udržitelné financování (angl. sustainable finance). Tento typ financování využívá klasifikační kritéria ESG pro vymezení nových finančních produktů, jakými jsou zelené úvěry, zelené hypotéky, udržitelné dluhopisy, zelené a sociální dluhopisy apod. Je zřejmé, že z povahy fungování mechanismů volného trhu bude tento typ financování čím dál více upřednostňován finančními institucemi než tradiční typ, který na nefinanční rizika účinně dohlédnout nemůže. Vyšší rizika tradičního typu financování pak logicky vedou za jinak stejných podmínek k vyšší ceně a horším smluvním podmínkám pro klienty finančních služeb.

Jelikož cena financování implikuje vlastní investiční rozhodování a zaměření investic, bude i udržitelné investování nevyhnutelně dříve či později vytlačovat tradiční investování na okraj hlavního investičního proudu (mainstreamu). K této zásadní změně orientace investičních trhů přitom již dochází a může se s ohledem na současné globální výzvy, jakož i hodnotové jednoty a rozhodnosti globální finanční a investiční komunity, jak bude ukázáno níže, uskutečnit mnohem rychleji, než jsme si nyní schopni v Česku vůbec představit.

„Pohled do zpětného zrcátka“ při investování nebude stačit

Popisovaná zásadní změna investiční mentality směrem k úplnému uznání udržitelnosti jako klíčového rozměru alokace kapitálu se neopírá o nové ideologické postoje, se kterými bychom mohli podle našich hodnotových preferencí či přesvědčení souhlasit či nesouhlasit. Jde o racionální reakci finančních a investičních (kapitálových) trhů zejména na reálně existující negativní fenomény změny klimatu, značného vyčerpání přírodních zdrojů a rozsáhlého narušení přírodních ekosystémů. S těmito negativními environmentálními jevy pak souvisí i vznik rozsáhlých negativních sociálních dopadů, a to zejména pro zranitelné skupiny obyvatelstva. Investování se ale neodehrává jen v prostředí, kterým vládnou pravidla anorganické přírody, ale v prostředí interakce člověka s životním prostředím a s dalšími lidmi navzájem. Když se toto prostředí oproti minulosti zásadními způsobem mění, vyvolává tato změna i nové výzvy pro finanční a kapitálové trhy.

Touto novou výzvou je skutečnost, že nikdy v moderní více než pětisetleté historii investování nenastala situace, že by se životnost aktiv (budov, infrastruktury, technologických celků aj.) a jejich využití tak zásadním způsobem těmito fenomény problematizovaly. Vždy v zásadě stačilo investovat s ohledem na v tu dobu existující klimatické a přírodní podmínky a fyzická aktiva, pokud nedošlo k technickému selhání, v zásadě své životnosti a hospodářské využitelnosti dosáhla. Avšak tento tradiční „technicistní přístup“ k investování již nyní v podmínkách nestabilního klimatu a narušených přírodních procesů nestačí a čím dál více stačit nebude.

Tento „přírodní jev“ neudržitelnosti, vyvolaný dle dostupného vědeckého poznání člověkem, tak přirozeně přináší velkou nejistotu a nervozitu na straně účastníků finančních trhů a investorů. Má-li být totiž kapitalistický systém trvale funkční a udržitelný, musí být zajištěno, že kapitál je alokován i s ohledem na budoucí dohlédnutelné vnější podmínky tak, aby se „dočkal své předpokládané doby životnosti a využitelnosti“. Neznalost či ignorování těchto nových ESG aspektů investic tak může být pro jakéhokoliv investora, zejména z pohledu dlouhodobějších investic, velmi riziková s významnými dodatečnými náklady v budoucnosti: pro neuvážené investice nemusí být po předpokládanou dobu hospodářské využití (např. vlivem nových, mnohem výkonnějších a udržitelnějších technologií či změnou hodnotových preferencí zákazníků), případně může dojít k fyzickému poškození investic (např. vlivem povodní, sucha, půdní eroze) či bude nákladné je dát kdykoliv v budoucnosti do souladu s již známými či očekávanými požadavky na udržitelnost (s ESG klasifikačními pravidly a kritérii), tj. vytvoří se fyzické aktivum, které bude dražší a těžší v budoucnu prodat, pojistit či zajistit pro něj financování/refinancování.

Udržitelnost v podobě ESG se stává součástí DNA firem a novou oblastí inovací

Témata udržitelnosti byla zejména v prvních dvou desetiletích 21. století doménou PR oddělení a sebeprezentace firem. Používala se zejména pro účely marketingových kampaní jako výkladní skříň jejich společenské odpovědnosti. Hlavní námitky proti tomuto způsobu používání udržitelnosti byly zřejmé: firmy si oportunisticky a pragmaticky vybraly zpravidla jen část témat udržitelnosti, v nichž bylo jednoduché ukázat, že excelují, či na které se cíleně zaměřily, a to za účelem vyvolání dojmu, že jsou udržitelné jako celek. Toto „lakování nazeleno“ (angl. green – washing) tak v mnoha případech zatemňovalo rizika a špatnou výkonnost firem v ostatních nefinančních aspektech, a tak poskytovalo finančním a kapitálovým trhům zavádějící či neúplné informace. Tato „marketingová éra udržitelnosti“ nyní dospěla ke svému konci.

S nástupem rámců, standardů a zejména taxonomických procesů (ESG) nastává u velkých korporací všeobecný trend rychlé integrace témat udržitelnosti v podobě klasifikačních pravidel a kritérií ESG do všech dalších korporátních úrovní, včetně správních a dozorčích orgánů a managementu, strategií, procesů, výkaznictví a controllingu. Udržitelnost se tak již nyní stává fakticky a do budoucna i právně součástí standardu osobní odpovědnosti členů těchto orgánů, tj. standardu „péče řádného hospodáře“. Tento trend je navíc, jak bude ukázáno níže v tomto článku, čím dál více vyžadován legislativou či regulačními orgány. Ignorovat tedy udržitelnost nebude možné a doba, než to „většina na trhu pochopí“ je jedinečnou příležitostí pro firmy, které chtějí skokově posunout prostřednictvím udržitelnosti a její měřitelné podoby (ESG) svoji hospodářskou výkonnost a svoji tržní hodnotu nad úroveň konkurence. Podobnou systémovou příležitost měly české firmy naposledy s ohledem zejména na dobrou kvalifikaci zaměstnanců, nízkou cenu práce a geografickou polohou na počátku 90. let 20. století. Nyní přichází obdobná nová systémová příležitost v podobě ESG jako měřitelné udržitelnosti. Tyto příležitosti akceleruje zejména dynamický vývoj na nejdůležitějším trhu pro české podniky, tj. vnitřním trhu Evropské unie.

Zelená dohoda pro Evropu jako třicetiletá unijní strategie za funkční evropskou společnost, která účinně řídí svá rizika

Zelená dohoda pro Evropu přijatá na konci roku 2019 představuje základní dlouhodobou

strategii EU, která má za cíl do roku 2050 zajistit přechod na udržitelnější, ekologičtější ekonomiku, učinit z EU klimaticky neutrální kontinent (tzv. zelený přechod) a současně dosáhnout výkonnějšího hospodářství, a to sociálně spravedlivým způsobem, kdy „nikdo nebude opomenut“. Zelená dohoda tak ovlivňuje a bude i nadále zásadním způsobem ovlivňovat investiční činnost v EU, a to včetně průmyslových investic. Jejím cílem je zajištění „funkční společnosti“, která je schopná řešit nová rizika a být odolnější vůči vnějším šokům (resilience) využitím „kolektivní inteligence“, strukturované spolupráce a podporou nových technologií a inovací.

Ústředním tématem Zelené dohody pro Evropu je dosažení klimatické neutrality („čisté nuly“) v EU do roku 2050, tj. snížení emisí skleníkových plynů tak, aby produkce těchto plynů v EU byla minimálně kompenzována zachytáváním těchto plynů přírodními či inženýrskými řešeními. Paralelním cílem je pak učinění stávajícího životního prostředí, zejména zastavěného prostoru, odolnějšího vůči změně klimatu (klimatická resilience či odolnost), a to jak vůči fyzickým rizikům chronickým (zvyšování teploty, erozi půdy, úbytku vodních zdrojů aj.), tak i fyzickým rizikům akutním (přívalové deště, lesní požáry, vlny veder aj.). Hlavní reakce na změnu klimatu, degradaci přírodního prostředí a nadměrné využívání přírodních zdrojů se tak má odehrávat na fyzických aktivech (budovách, inženýrských sítích, technologických celcích, urbanistických prvcích atd.), které zahrnují i průmyslové investice. Řešení dopadů změny klimatu, narušeného životního prostředí, jakož i negativních sociálních dopadů se přitom bude týkat celého životního cyklu výrobků a služeb a celého dodavatelského řetězce investičního procesu: od výrobců materiálů a výrobků, přes projektanty, po stavební firmy a vlastníky a správce majetku, jakož i po ty, kteří budou investice financovat, vkládat do nich kapitál či výsledná aktiva pojišťovat.

EU Taxonomie = nový jednotný „unijní jazyk udržitelnosti“ a nástroj pro dosažení udržitelnějších investic a hospodářských činností

Hlavní globální investiční výzva doby je spojena s novým fenoménem rychlé změny klimatu. Spočívá v potřebě zlepšení výkonnosti a zásadního posílení udržitelnosti a residence stávajících i nových aktiv, tj. zejména snížení uhlíkové stopy a realizace změn, které učiní tato aktiva odolnější vůči současným a budoucím dopadům změny klimatu po dobu životnosti daného aktiva. Tato výzva má být řešena za situace, kdy negativní trend změny klimatu bude minimálně dalších třicet let, s ohledem na úroveň v současné době generovaných emisí skleníkových plynů, pokračovat. Nová aktiva by tedy měla být vytvářena s takovou kvalitou, aby tyto klimatické a jiné environmentální cíle v dostatečné míře plnila po celou dobu své životnosti.

Za účelem jednotného přístupu k posuzování udržitelnosti hospodářských činností a investic vydala Evropská unie již v polovině roku 2020 základ jednotného unijního měřítka udržitelnosti označovaného jako EU Taxonomie udržitelných hospodářských činností, a to prostřednictvím nařízení o zřízení rámce pro usnadnění udržitelných investic. EU Taxonomie představuje společný, technologicky neutrální a na vědeckých poznatcích založený klasifikační systém EU pro určení, které hospodářské činnosti, tj. i projekty, aktiva či jejich součásti, prostřednictvím nichž se tyto hospodářské činnosti realizují, jsou „environmentálně udržitelné“ („zelené“). EU Taxonomie má pomáhat financování investic, které jsou přívětivější k životnímu prostředí, mají větší sociální přínosy, a jsou tudíž i do budoucna všestranně udržitelné. Aspirací Komise bylo vytvořit prostřednictvím EU Taxonomie a dalších pravidel financování udržitelnosti příznivé vnější právní prostředí (rámec) na vnitřním trhu EU pro takovéto investice s transparentnějším profilem nefinančních rizik a přilákat

veřejné i soukromé investory do tohoto nového typu investic (ESG investice). Z hlediska celosvětového vývoje pak EU Taxonomie představuje nejvyšší stupeň transparentnosti pravidel a kritérií udržitelnosti, které svou určitostí a detailem překonávají stávající rámce (např. Cíle udržitelného rozvoje OSN, SDG) a standardy (např. CDP, GRI, CDSB) ESG.

Přístup EU k podpoře financování a přechodu k udržitelnému hospodářství je strategický a koncepční

V souvislosti s EU Taxonomií je třeba si uvědomit, že ta bude používána i pro jiné účely než investování, čímž bude role udržitelnosti na vnitřním trhu EU dále posílena. Podle unijní Strategie financování přechodu k udržitelnému hospodářství z července 2021 má být ekosystém udržitelných financí v EU založen na třech pilířích, které tvoří: (1) EU Taxonomie; (2) rámec pro nefinanční výkaznictví firem a finančních institucí; a (3) investiční nástroje, včetně benchmarků, standardů a značek. EU Taxonomie má být podle této strategie základním „jazykem udržitelnosti“ napříč unijní legislativou a pravidly vnitřního trhu. Její systém má být tak v EU používán univerzálně, tj. má být aplikován konzistentně v rámci regulace a výkaznictví bank, pojišťoven, penzijních fondů, investičních poradců, správců aktiv, podnikatelů atd., jakož i pro účely vymezení finančních produktů, které budou finanční instituce na vnitřním trhu nabízet.

Cílem Strategie financování udržitelnosti EU je především vytvoření robustního vnějšího rámce k mobilizaci a sladění všech zdrojů financování udržitelnosti na vnitřním trhu – veřejných, soukromých, národních i mezinárodních – tak, aby bylo možné soustředit co nejvíce finančních prostředků na snížení rizik vyplývajících z klimatických a jiných environmentálních rizik (přechodových či fyzických), za existence minimálního sociálního standardu investic (tzv. sociálních záruk), a tím i posílit stabilitu unijního i národních finančních kapitálových systémů. Komise si také v příloze Strategie financování udržitelnosti EU vytkla realizovat celkem šest konkrétních opatření seskupených kolem čtyř klíčových oblastí, která představují základní cestovní mapu pro vytvoření nového ekosystému udržitelných financí na unijní úrovni.

ESG investice dle EU Taxonomie jako prémiová značka investic

Výsledek tlaku na všestranné používání EU Taxonomie v korporátní, finanční a investiční sféře postupně a nezadržitelně vyúsťuje v požadavek, aby minimálně velké podniky, finanční instituce a jiné firmy s kótovanými akciemi či dluhopisy na unijních veřejných trzích publikovaly ve svých auditovaných nefinančních výkazech mimo jiné podrobné informace o udržitelnosti svých hospodářských činností, jakož i podíly svých environmentálně udržitelných činností dle EU Taxonomie ve vztahu k svým kapitálovým výdajům, provozním výdajům a výnosům.

Z této logiky budou všemi investory na unijním trhu postupně více upřednostňovány

„environmentálně udržitelné investice“ v souladu s EU Taxonomií. Naopak investice

a hospodářské činnosti, které tyto parametry splňovat nebudou, bude těžší a dražší do budoucna financovat, pojistit či prodat. Tato skutečnost představuje pro mnoho firem velkou konkurenční příležitosti, ale současně i rizika plynoucí z toho, že by se této logiky ve svém podnikání nedržely. Příprava a realizace jakýchkoliv investic (zejména s delší předpokládanou dobou životnosti) tradičním způsobem bez prověřování udržitelnosti (angl. sustainability proofing) a bez zajištění souladu s EU Taxonomií napříč projektovým cyklem totiž může reálně vést k horšímu přístupu ke kapitálu či jeho ceně, což ještě před několika lety nebylo v zásadě myslitelné. Za jiných stejných podmínek lze pak u firem, které se spoléhají na tradiční přístup v investování, očekávat zejména ve střednědobé a dlouhodobé perspektivě významný pokles jejich hodnoty.

Základním imperativem pro investiční programy ať již soukromého či veřejného sektoru se tak stává příprava investičních projektů pokud možno co nejvíce ve standardu environmentálně udržitelných investic dle EU Taxonomie. Toto je třeba vnímat i v kontextu doby, kdy mají být investiční projekty realizovány, zejména ve vztahu k těm za časovým předělem současného programového období EU 2021-2027.

V nadcházejícím programovém období 2028-2034 lze totiž očekávat přísnější přístup Evropské unie, investorů a finančních institucí k problematice udržitelnosti investic. Toto platí i o případných podpůrných zdrojích EU, tj. dotací, návratných finančních podpor, bankovních záruk atd.

Změna klimatu, TCFD, TNFD a zásadní změna přístupu globální finanční komunity

Globální finanční svět začal brát změnu klimatu velmi vážně již před několik lety, čehož důkazem jsou zejména aktivity zemí G20 a takzvané platformy označované jako Pracovní skupina pro klimatické finanční výkaznictví (angl. Task Force on Climate-Related Financial Disclosures, TCFD), případně velmi intenzivní aktivity Evropské centrální banky a Evropské investiční banky na unijní úrovni či České bankovní asociace na české úrovni v posledních dvou letech.

Země G20 vyzvaly v návaznosti na proslulý projev Marka Carneye, předsedy Rady pro finanční stabilitu a bývalého guvernéra Bank of England, pro Lloyds ze září 2015, a na přijetí Pařížské dohody na konci roku 2015 k zásadní korekci globálního finančního systému směrem k zajištění jasných a vysoce kvalitních informací o dopadech změn klimatu na jeho účastníky. Důvodem byly zejména stále častější přírodní katastrofy narušující přírodní ekosystémy, rozvracející místní ekonomiky, přinášející lidské oběti a škody na lidském zdraví a způsobující neočekávané obchodní ztráty bankám, pojišťovnám, investorům a jejich klientům na majetku, investicích a infrastruktuře. Založením TCFD došlo k jednoznačnému souhlasu světové finanční komunity, že změna klimatu představuje systémové riziko zásadně ohrožující stabilitu globálního finančního systému.

Úkolem TCFD je vytvářet doporučení a rámce pro zveřejňování finančních informací, které se vztahují k problematice změny klimatu s cílem zvýšení efektivity trhů a stability světových ekonomik. Klíčovým dokumentem v tomto směru jsou Doporučení TCFD z června 2017. Zvýšení transparentnosti finančního výkaznictví se má podle těchto doporučení týkat čtyř tematických oblastí, konkrétně:

- Správy: organizace by měly zveřejňovat informace o rozsahu dohledu jejich vedení (v případě podniků správní rady a managementu) nad riziky a příležitostmi, které jsou spojeny se změnou klimatu.

- Strategie: organizace by měly zveřejňovat stávající i potenciální dopady klimatických rizik a příležitostí na svoji činnost (v případě podniků zejména na poptávku po jejich zboží a službách a dopadu na jejich dodavatele), strategii a finanční plány organizace v případě, že jsou tyto informace významné (materiální).

- Řízení rizik: organizace by měly zveřejňovat, jakým způsobem identifikují, posuzují a řídí rizika spojená se změnou klimatu, a jak jsou tato rizika zohledněna v jejich již existujících formách řízení rizik.

- Ukazatele a metriky: organizace by měly zveřejňovat ukazatele a metriky používané k posuzování a řízení příslušných rizik a příležitostí v oblasti změny klimatu, které identifikovaly jako významné (materiální).

Většina globálních finančních institucí, jakož i velká část globálního korporátního světa podporuje plnění „klimatických doporučení TCFD“. V současné době jde o celkem více než 4 tisíce podporovatelů ze 101 zemí, včetně tří zástupců z Česka (Skupina ČEZ, Energo Pro a MONETA Money Bank). Proces vzniku obdobných doporučení lze nyní navíc očekávat i pro jiné environmentální oblasti, např. pro oblast biologické rozmanitosti a ochrany ekosystémů v rámci tzv. Pracovní skupiny pro s přírodou související finanční výkaznictví (angl. Task Force on Nature-Related Financial Disclosures, TNFD), a to v návaznosti na výsledky konference OSN o biologické rozmanitosti COP 15 v Montrealu v prosinci 2022. Je totiž v zájmu světové finanční komunity, aby v rámci dodržování svých obezřetnostních povinností správně alokovaly svůj kapitál.

Změna klimatu a další environmentální aspekty jsou totiž pro ně novým zásadním zdrojem systémových rizik velkého rozsahu. V případě neřízení těchto rizik by se sebepoškozovaly, např. by investovaly do na vodu intenzivního projektu, který v době splácení úvěru bude mít s ohledem na stávající klimatické projekce nedostatečné zdroje vody, případně bude vypouštět nadměrné skleníkové plyny v situaci, kdy daný dlužník bude platit čím dále větší poplatky za jejich vypouštění, např. prostřednictvím uhlíkové daně nebo systému obchodování s emisemi v EU či bude investovat do železniční infrastruktury, která nezohledňuje výhled klimatických podmínek, které se zásadním způsobem změní během doby její životnosti.

Nová pravidla výkaznictví finančních institucí ve vztahu k udržitelnosti začínají platit

V rámci EU již byly přijaty základní inovované závazné regulace finančního sektoru a v něm

regulovaných osob ve vztahu k udržitelnosti. Základním milníkem bylo přijetí nařízení o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb (Sustainable Finance Disclosure Regulation, SFDR) v listopadu 2019, které je nyní doplňováno příslušnými prováděcími předpisy, zejména tzv. regulačními technickými standardy (RTS). Dle tohoto nařízení mají finanční instituce a do budoucna ještě více budou mít povinnost poskytovat transparentně spolehlivé a podrobné informace zejména o rizicích ESG v rámci svých hospodářských činností a portfolií. Je zřejmé, že velkou část těchto informací si nebudou moci zajistit jinak než tím, že je získají od svých klientů. Během tohoto analytického procesu mohou pak finanční instituce zjistit nová dosud neidentifikovaná rizika spojená s ESG, které mohou vést k přehodnocení postoje (přístupu a ceny financování či zajištění) vůči stávajícím klientům či projektům. U každého většího projektu se tak dříve či později budou řešit otázky spojené s uhlíkovou stopou daného klienta či projektu a jeho odolnosti na změnu

klimatu, jakož i dalších relevantních indikátorů, a to nejen klimatických a environmentálních,

ale rovněž i sociálních a správních tak, jak jsou postupně přijímány v unijní legislativě.

Pravidla nefinančního firemního výkaznictví (CSRD) byla přijata na konci roku 2022

Změny se budou týkat také firem. Pro mnoho podniků v dohledné době přibude povinnost povinného nefinančního výkaznictví podle Směrnice o podávání zpráv podniků o udržitelnosti (angl. Corporate Sustainability Reporting Directive, CSRD). Tato směrnice byla schválena Evropským parlamentem a Radou v listopadu 2022 a byla publikována v Úředním věstníku v prosinci 2022. Členské země EU nyní budou mít 18 měsíců na její začlenění do národních legislativ. Dle odhadů Komise se mají povinnosti dle CSRD týkat přímo téměř 50 tisíc podniků v EU a přibližně 1,2 tisíce jen v Česku.

Podle CSRD vzniká nově povinnost podnikům, které již podléhaly povinnosti nefinančního

výkaznictví podle méně náročného nařízení z roku 2014 (tzv. NFRD), mít své nefinanční výkazy za finanční rok 2024 ověřené (včetně uveřejnění) v souladu s novými Evropskými standardy pro vykazování udržitelnosti (ESRS) již v roce 2025. Stejná povinnost s ročním odkladem účinnosti pak bude platit i pro ostatní velké podniky. Obdobné povinnosti auditu a uveřejnění nefinančních výkazů pak budou v dalších letech dopadat i na specifické kategorie malých a středních podniků a zahraničních firem se sídlem mimo Evropskou unii.

Tvorba příslušných technických pravidel „nefinančního výkaznictví“ v podobě ESRS je přitom v EU v pokročilé fázi přípravy. Klíčovou roli při jejich tvorbě zastává Evropská poradní skupina pro finanční výkaznictví (angl. European Financial Reporting Advisory Group, EFRAG). EFRAG již v polovině listopadu 2022 schválil aktualizované verze dvanácti obecných ESRS, které předložil k dalšímu projednání Evropské komisi, s předpokládaným přijetím konečných znění těchto standardů do poloviny roku 2023. Konkrétně jde o:

- Dva obecné standardy: Obecné požadavky (ESRS 1) a Obecná pravidla zveřejňování (ESRS 2);

- pět environmentálních standardů: Změna klimatu (ESRS E1), Znečištění (ESRS E2),

Vodní a mořské zdroje (ESRS E3), Biologická rozmanitost a ekosystémy (ESRS E4) a Využívání zdrojů a oběhové hospodářství (ESRS E5);

- čtyři sociální standardy: Vlastní zaměstnanci (ESRS S1), Zaměstnanci v hodnotovém řetězci (ESRS S2), Ovlivněné komunity (ESRS S3) a Spotřebitelé a koneční uživatelé (ESRS S4); a

- jeden správní standard: Podnikatelské chování (ESRS G1).

Tyto standardy však již ve stávajícím návrhovém znění obsahují velmi cenné informace, na základě nichž je možné zahájit přípravné práce na dosažení souladu s budoucím regulačním rámcem a zlepšení své ESG výkonnosti. Velmi názorně totiž ukazují rozsah, šíři a hloubku informací, které bude muset poskytovat již v dohledné době velká skupina podniků, včetně jejich hodnotových řetězců. Návrhy obecných standardů ESRS budou postupně doplněny dalšími sektorově-specifickými standardy, které jsou v rámci EFRAG již připravovány.

Je tedy evidentní, že i s ohledem na tento vznikající a již relativně zanedlouho účinný ekosystém unijního nefinančního výkaznictví je v zájmu českých podnikatelů, aby portfolia investic a odpovídající hospodářské činnosti v environmentálně udržitelném standardu dle EU Taxonomie přibývala. Příslušné ukazatele podílů environmentálně udržitelných hospodářských činností na provozních a kapitálových výdajích, výnosech, jakož i jejich „nefinanční výkazy“ se budou totiž mimo jiné dříve nebo později používat i pro posouzení jejich bonity finančními institucemi a stanou se dříve či později součástí tržních mechanismů a konkurenčního klání na vnitřním trhu. Logicky pak budou i součástí hledisek, podle kterých budou hodnoceny při svém tržním ocenění. Takto pojatá udržitelnost (prostřednictvím nefinančních výkazů a výkonových ukazatelů) pak bude zásadní nejen pro nižší cenu financování investičních programů soukromého a veřejného sektoru, ale také pro obecný přístup firem ke kapitálu, a Česka ke svému dluhovému financování.

„Kostky jsou vrženy“ aneb kdo pochopí a chytře a včas se přizpůsobí, má šanci na úspěch

Je zřejmé, že měřitelná udržitelnost (ESG) se stává zásadním novým aspektem podnikání a investic. Kdo tento nezadržitelný a pro další vývoj tržního hospodářství určující fenomén pochopí a začne se na něj chytře adaptovat, může svoje hospodářské postavení vůči své konkurenci značně posílit. Pozitivní potenciál začleňování udržitelnosti do podnikání je totiž v nových tržních podmínkách značný: od levnějšího přístupu ke kapitálu, výhodnějšího pojištění, nových produktových příležitostí či větších tržních podílů po zvyšování hodnoty firem a tržní kapitalizace. Firmy se tak mohou vyhnout velké části rizik „neudržitelnosti“, které změny tržního mechanismu přinášejí a do budoucna ještě více přinášet budou. Platí však i opačný extrém: čím rychleji tento proces nástupu ESG investic bude probíhat bez povšimnutí či vědomého ignorování českých firem, tím rychleji budou ubývat příležitosti

a kupit se rizika a tržní neúspěchy. Ignorovat nástup ESG v podnikání tedy půjde, ale důsledky trvalého ignorování tohoto trendu, který se stává součástí kódu moderního financování, investování a podnikání, nikoliv.

Petr Dovolil, senior konzultant, PwC a člen prezidia České podnikatelské rady pro udržitelný rozvoj (CBCSD)

Zdroj: časopis CzechIndustry 4/2022