Za posledních 10 let se více než zdvojnásobil počet podniků, které se naučily využívat daňovou podporu pro své výzkumné a vývojové činnosti. Vliv na to měl i stát. Aby podpořil výzkum a vývoj mezi soukromým a veřejným sektorem, umožnil od roku 2014 odečíst nákupy služeb výzkumu a vývoje od veřejných výzkumných organizací.

Nepřímá veřejná podpora výzkumu a vývoje (VaV) byla zavedena v roce 2005, což ji řadí mezi relativně nové nástroje veřejné podpory výzkumných a vývojových činností. Jedná se o daňovou podporu vhodnou zejména pro soukromé podniky. Ostatní subjekty provádějící VaV mimo soukromou sféru čerpají spíše přímou formu veřejné podpory (více ZDE). Podstatou daňové podpory jsou odpočty výdajů na realizaci projektů VaV od základu daně z příjmu. Odečíst lze pouze zákonem stanovené výdaje na VaV. Od roku 2014 je možné odečíst i nákupy služeb VaV od veřejných výzkumných organizací (vysokých škol, veřejných výzkumných institucí apod.). Firma provádějící VaV nemůže financovat své projekty souběžně z obou nástrojů veřejné podpory.

Z deseti podniků využilo výhod podpory šest

V roce 2014 podpořil český stát VaV přímou a nepřímou veřejnou podporou v souhrnné výši 30 mld. Kč. Soukromé podniky z této částky získaly pětinu, tedy šest miliard. Téměř dvě třetiny, tj. 3,8 mld. Kč, připadaly na podporu přímou, více než jedna třetina (2,3 mld. Kč) na podporu nepřímou získanou formou daňových odpočtů výdajů na VaV od základu daně z příjmů. Soukromé podniky investovaly z vlastních zdrojů do VaV ve sledovaném roce 39,4 mld. Kč a odečetly od základu daně výdaje na VaV v objemu 11,9 mld. Kč. Daňovou podporu VaV využilo ve stejném období 1 264 soukromých firem. Podíl podniků, jež prováděly VaV podle informací ze šetření o VaV a využily daňové podpory, dosáhl 36 %. V roce 2014 si z deseti soukromých podniků s nejvyššími výdaji na VaV šest odečetlo část těchto výdajů z daňového základu. Významnou roli při uplatňování odečtu výdajů na VaV má i daňová optimalizace, tedy možnost převést daňový odpočet do následujících let. Za posledních deset let soukromé podniky ušetřily díky odečtu výdajů na VaV na daních v souhrnu 14,8 mld. Kč.

Jak se stanovuje výše nepřímé veřejné podpory

Výše nepřímé veřejné podpory VaV je stanovena součinem částky odečtených výdajů na VaV od základu daně a příslušné daňové sazby. V roce 2014 byla tato sazba pro právnické osoby 19 %. Daňovou podporu mohou využít i fyzické osoby, ale ty se statisticky podrobně nesledují. V roce 2014 fyzické osoby čerpali daňovou podporu VaV ve výši čtyři miliony korun. ČSÚ sleduje nepřímou veřejnou podporu VaV v podrobném členění na základně administrativních dat od roku 2007. Více na http://bit.ly/1TJNuxU.

Polovinu nepřímé veřejné podpory VaV získávají velké zahraniční podniky

Ve využívání daňové podpory VaV jsou aktivnější domácí podniky než podniky pod zahraniční kontrolou. V roce 2014 čerpalo nepřímou veřejnou podporu 900 domácí podniků. Počet zahraničních podniků byl třetinový. Z hlediska odečtených výdajů na VaV a získané veřejné podpory VaV byla situace opačná. Podniky pod zahraniční kontrolou uplatnily dvě třetiny odečtených výdajů na VaV, čímž získaly nepřímou podporu ve výši 1,4 mld. Kč. Zatímco mezi podniky pod zahraniční kontrolou, jež uplatnily daňový odpočet, ušetřila třetina více než milion korun, u domácích podniků dosáhla srovnatelné úspory jen pětina. Na nepřímou veřejnou podporu přesahující deset milionů dosáhlo pouze procento soukromých domácích podniků. Mezi podniky pod zahraniční kontrolou to byla téměř desetina.

Nepřímou veřejnou podporu využívají častěji malé a střední podniky než velké podniky. V roce 2014 uplatnilo odečet výdajů na VaV celkem 447 středních a 308 velkých podniků. V objemu odečtených výdajů a čerpání daňové podpory VaV dominují velké podniky. V roce 2014 tak ušetřily na daních celkem 1,5 mld. Kč. U středních podniků to bylo třikrát méně. Obecně platí, že malé a střední podniky upřednostňují přímou veřejnou podporu VaV před nepřímou. V roce 2013 počet soukromých podniků, jež využily daňovou podporu VaV, poprvé převýšil ty, jež pro své VaV činnosti čerpaly finanční prostředky ze státního rozpočtu.

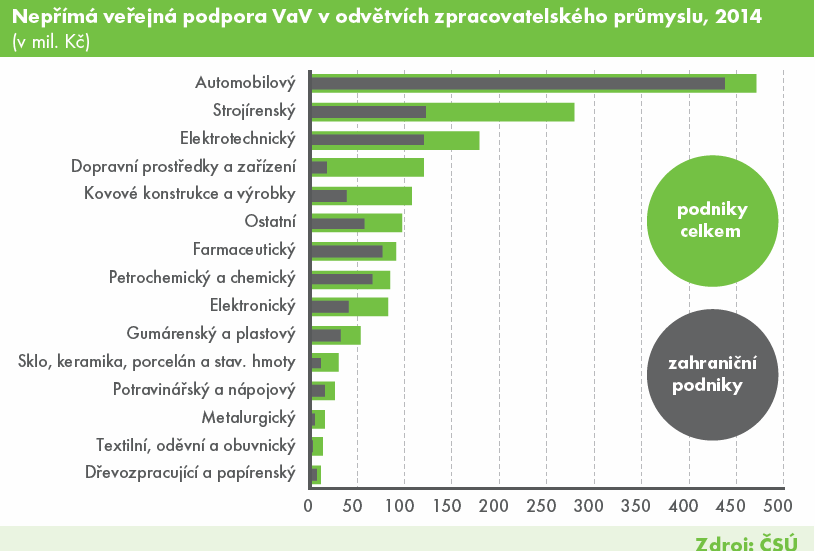

Nejvyšší daňovou podporu VaV uplatňují podniky v automobilovém průmyslu

V roce 2014 patřilo 61 % podniků s přiznanou nepřímou veřejnou podporou VaV do zpracovatelského průmyslu. Soukromé podniky v tomto odvětví odečetly výdaje na VaV v celkovém objemu 8,8 mld. Kč. Započtením příslušné sazby daně získaly nepřímou veřejnou podporu ve výši 1,7 mld. Kč. Ve zpracovatelském průmyslu využívá největší počet podniků nepřímou podporu ve strojírenském a opravárenském průmyslu. Avšak byly to podniky v automobilovém průmyslu, které uplatnily ve svých daňových přiznáních nejvyšší objem na VaV. Tím obdržely nepřímou podporu ve výši 471 mil. Kč. Ve srovnání s rokem 2013 došlo ale v tomto odvětví k poklesu odečtených výdajů na VaV a nepřímé podpory VaV o 23 %. Dominantní podíl v tomto odvětví připadl na soukromé zahraniční podniky.

V informačních a komunikačních službách čerpalo 155 soukromých podniků daňovou podporu VaV ve výši 263 mil. Kč, přičemž oproti roku 2007 se výše podpory více než ztrojnásobila. V odvětvích profesních, vědeckých a technických činností 137 podniků získalo daňovou podporu VaV ve výši 162 mil. Kč. Tyto podniky ale častěji využívají přímou veřejnou podporu VaV než nepřímou. V této odvětvové sekci se totiž nacházejí podniky s převažující ekonomickou činnosti v oblasti VaV (NACE 72) – soukromé výzkumné organizace. Ty jsou často příjemci přímé veřejné podpory. V ostatních sekcích ekonomiky je čerpání nepřímé veřejné podpory VaV soukromými podniky marginální.

Premianty v získávání daňové podpory VaV jsou pražské a středočeské podniky

Podle očekávání pochází nejvíce soukromých podniků (324) uplatňujících daňovou podporu VaV z hlavního města Prahy. Zde si odečetly výdaje na VaV v objemu 3,5 mld. Kč a získaly tak nepřímou podporu ve výši 636 mil. Kč. Z ostatních krajů převýšil objem odečtených výdajů soukromých podniků na VaV jednu miliardu pouze ve Středočeském kraji. Podniky se sídlem v tomto kraji odečetly výdaje na VaV ve výši 2,7 mld. Kč, čímž získaly nepřímou veřejnou podporu VaV v hodnotě 506 mil. Kč. Převážná část směřovala do zpracovatelského průmyslu, konkrétně do automobilového průmyslu.

Vůbec nejmenší daňovou podporu VaV obdržely podniky v krajích s menší intenzitou podnikového VaV, jako jsou kraje Karlovarský (22 mil. Kč) a Jihočeský (33 mil. Kč). V převážně většině krajů dominuje daňová podpora VaV u podniků ve zpracovatelském průmyslu.

Statistika&My, 6/2016